Fonds Conrad-Leblanc

Créé en 1996-1997, le Fonds d’assurance Conrad-Leblanc perpétue l’œuvre entreprise par la Fondation Conrad-Leblanc afin de promouvoir le professionnalisme dans le domaine des assurances par le soutien financier à la formation, à la recherche et au perfectionnement universitaire.

Le Fonds contribue directement à la création de milieux de travail stimulants, susceptibles d’attirer et de retenir des professeurs, des chercheurs et des étudiants de grande qualité.

Le Fonds d’assurance Conrad-Leblanc est un fonds d’enseignement et de recherche rattaché au Département de finance, assurance et immobilier de la Faculté des sciences de l’administration de l’Université Laval.

Objectifs

- Promouvoir l’excellence de la recherche et l’application des méthodes quantitatives et contribuer à l’avancement des connaissances en assurances de dommages, gestion des risques et en ingénierie financière

- Être un acteur clé de vulgarisation des instruments financiers de gestion et de transfert alternatif des risques auprès des acteurs de l’industrie des assurances

- Établir et maintenir des collaborations étroites entre chercheurs, étudiants et professionnels

Février 2025

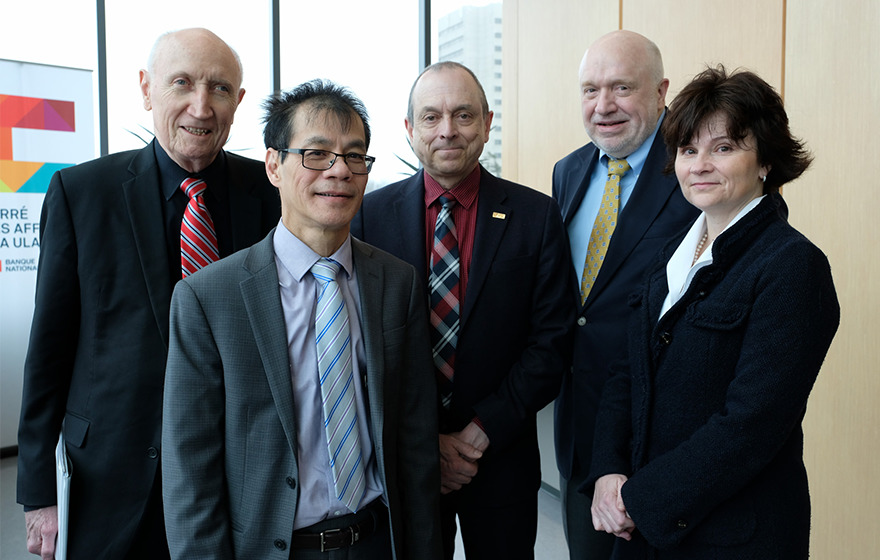

Subventions de développement Savoir CRSH-CRSH

Van Son Lai, le titulaire du Fonds Conrad Leblanc, a été président des comités d’évaluation du mérite 14B – Affaires, gestion et domaines connexes pour le concours de subventions de développement Savoir de février 2025 du Conseil de recherches en sciences humaines (CRSH-CRSH).

17-20 juillet 2024

Van Son Lai has won the Best Paper Award (third prize) at the 14th annual China International Conference on Insurance and Risk Management (CICIRM 2024) held on July 17-20, 2024 at Shangri-La Ningbo in Ningbo, China.

The conference was organized by the China Center for Insurance and Risk Management of the most prestigious Tsinghua University School of Economics and Management (Tsinghua SEM) in collaboration with other top universities in China. Among other accolades, Tsinghua SEM ranked 28th worldwide in the latest QS Global MBA Ranking 2024.

17-18 janvier 2024

Van Son Lai a fait partie de l’International Scientific Committee de la Contemporary Issues Financial Markets and Banking Conference (IFMB 2024), Centre for Finance, Technology and Society, Nottingham Business School, UK. https://www.ntu.ac.uk/about-us/events/events/2024/1/contemporary-issues-in-financial-markets-and-banking2

18 janvier 2023

Van Son Lai, le titulaire du Fonds Conrad Leblanc s’est mérité du Best paper award (avec H. Hessou) pour «Risk-based capital and leverage ratios adjustments by banks: Experience from Canada and the U.S.» à la 2023 Contemporary Issues Financial Markets and Banking (IFMB 2023), Centre for Finance, Technology and Society, Nottingham Business School, UK.

14 avril 2023

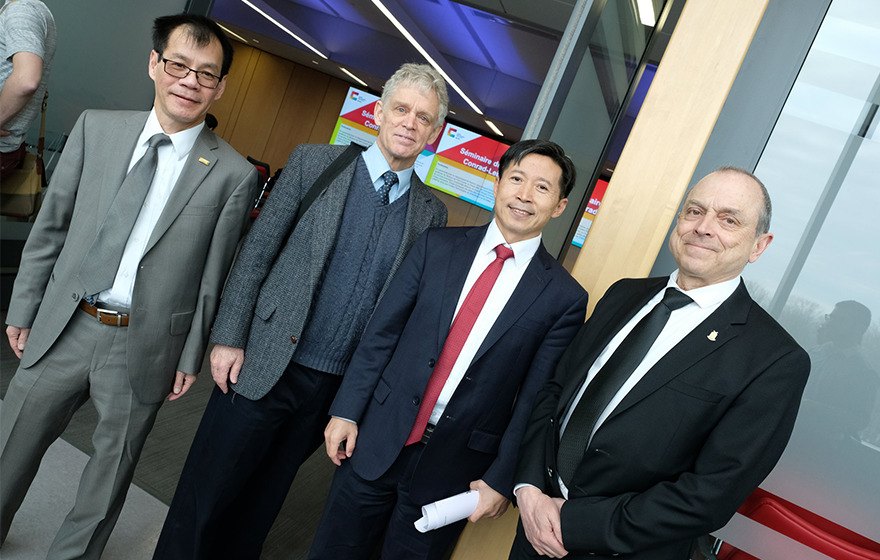

Séminaire du Fonds Conrad-Leblanc

Un séminaire en intelligence artificielle (Artificial Intelligence) et en apprentissage profond (Deep Learning) appliqués en finance a été présenté le 14 avril 2023 à l’initiative de Van Son Lai, professeur titulaire au Département de finance, assurance et immobilier et responsable du Fonds Conrad-Leblanc.

Pour l’occasion, la Faculté recevait deux invités de prestige, Ruey S. Tsay, Ph.D. (Wisconsin), H.G.B. Alexander Professor of Econometrics and Statistics à University of Chicago Booth School of Business ainsi que Jianqing Fan, Ph.D. (Berkeley), Frederick L. Moore ’18 Professor of Finance, Professor of Statistics et Professor of Operations Research and Financial Engineering à Princeton University.

Mars 2023

Federal Reserve Board, Washington D.C., USA

Van Son Lai, le titulaire du Fonds Conrad Leblanc, a présenté, le 30 mars 2023, son article intitulé Bank Countercyclical Capital Buffer Under the Liquidity Coverage Ratio Regulation au Procyclicality Symposium: Measurement, Policy Implications, and Financial Stability, organisé par the Federal Reserve Board, the Bank of England, the Deutsche Bundesbank, et the Office of the Comptroller of the Currency.

Octobre 2021

SSHRC-CRSH Insight Grants

Van Son Lai, le titulaire du Fonds Conrad Leblanc, a été Chair of Merit Review Committees 14C – Business, Management, and Related Fields for the Social Sciences and Humanities Research Council (SSHRC-CRSH) Insight Grants October 2021 Competition.

17 avril 2020

Séminaire du Fonds Conrad-Leblanc (Annulé – COVID-19)

20 mars 2020

Mention du Séminaire du Fonds Conrad-Leblanc de 2018

Un article signé par une sommité en statistiques Christian Genest de McGill University fait mention du Séminaire du Fonds Conrad-Leblanc de 2018 animé par Edward (Jed) Frees et Shaun Wang.

12 avril 2019

Séminaire du Fonds Conrad-Leblanc

Un séminaire en gestion intégrée des risques a été présenté le 12 avril 2019 à l’initiative de Van Son Lai, professeur titulaire au Département de finance, assurance et immobilier et responsable du Fonds Conrad-Leblanc.

Pour l’occasion, la Faculté recevait 2 invités de haut prestige, Robert A. Eisenbeis, Ph.D. (Wisconsin), Vice Chairman & Chief Monetary, Economist, Cumberland Advisors, USA, Former Executive Vice-President and Director of Research, Federal Reserve Bank of Atlanta, ainsi que Kenneth Kuttner, Ph.D. (Harvard), Robert F. White Class of 1952 Professor of Economics, Williams College, USA, Former Assistant Vice President, Research Departments, Federal Reserve Banks of New York and Chicago.

13 avril 2018

Séminaire du Fonds Conrad-Leblanc

Un séminaire en gestion intégrée des risques a été tenu le 13 avril 2018 à l’initiative de M. Van Son Lai, professeur titulaire au Département de finance, assurance et immobilier et responsable du Fonds Conrad-Leblanc.

Pour l’occasion, la Faculté recevait deux invités de haut prestige, M. Edward W. (Jed) Frees, professeur au Risk and Insurance Department de Wisconsin School of Business et titulaire de la Hickman Larson Chair of Actuarial Science ainsi que M. Shaun Wang, directeur du Insurance Risk and Finance Research Centre à la Nanyang Technological University de Singapore.

2 avril 2018

Projet de recherche Normes réglementaires, solvabilité et profitabilité des coopératives de crédit

Le doctorant Hélyoth Hessou et le professeur Van Son Lai ont publié Basel III capital buffers and Canadian credit unions lending: Impact of the credit cycle and the business cycle dans International Review of Financial Analysis. Cette recherche a été financée par l’AMF (entente SC-1968).

2 juin 2017

Projet de recherche Normes réglementaires, solvabilité et profitabilité des coopératives de crédit

Hélyoth Hessou, doctorant à FSA ULaval et le professeur Van Son Lai ont publié récemment Basel III capital buffer requirements and credit union prudential regulation: Canadian evidence dans Journal of Financial Stability. La version vulgarisée Canadian Credit Unions Capital Buffers under Basel III (PDF) de cette recherche financée par l’AMF (entente SC-1968) a été publiée par la fameuse Filene Research Institute.

En outre, les commentaires produits par The Canadian Credit Union Association (CCUA) au document de consultation 2019 Review of the Federal Financial Sector Framework du Département de Finance du Canada, fait mention de Basel III capital buffer requirements and credit union prudential regulation: Canadian evidence. (PDF)

6 avril 2017

Séminaire du Fonds Conrad-Leblanc

Un séminaire en finance a été tenu le 6 avril 2017 à l’initiative de M. Van Son Lai, professeur titulaire au Département de finance, assurance et immobilier et responsable du Fonds Conrad-Leblanc de FSA ULaval.

Le tout a été fait en présence de deux invités de haut prestige, MM. Edward J. Kane, Ph. D. (MIT), professeur de finance au Boston College et Richard J. Herring, Ph. D. (Princeton), professeur de finance à The Wharton School, University of Pennsylvania.

1er avril 2016

Séminaire du Fonds Conrad-Leblanc

Le 1er avril 2016, près d’une centaine de participants dont plus d’un tiers provenant du milieu de la pratique (ministère des Finances du Québec, Autorité des marchés financiers du Québec, Retraite Québec, CNESST, ÉNAP, Desjardins, Industriel Alliance, Groupe Eterna, Agri Marché, Cercle de la finance internationale de Montréal et Groupe Diapason), sont venus assister à une demi-journée mettant en vedette deux personnalités de haute notoriété.

Le thème de cet événement consistait à présenter différentes théories qui expliquent les raisons d’agir des banques centrales qui supportent le comportement de prise de risque des mégas banques.

11 janvier 2016

Projet de recherche Normes réglementaires, solvabilité et profitabilité des coopératives de crédit

Basel III capital buffer requirements and credit union prudential regulation: Canadian evidence (PDF)

Le Directeur du Fonds Conrad Leblanc, Van Son Lai, a signé en septembre 2014 une entente (SC-1968) avec l’Autorité des marchés Financiers (AMF) pour effectuer un projet de recherche intitulé Normes réglementaires, solvabilité et profitabilité des coopératives de crédit. Cette recherche financée pour un montant de 97 750$ comprend deux volets fondamentaux :

(a) L’étude de l’interrelation entre les normes de capital et de liquidité selon les cycles économiques et les stratégies et mesures d’ajustement des coopératives financières au Québec et au Canada.

(b) L’étude de l’implication de ces ajustements sur les activités de crédit (en particulier les prêts hypothécaires), la prise de risque, la stabilité et la profitabilité du secteur financier québécois.

Le projet entend combler un écart de savoir sur la manière dont les coopératives de crédit s’ajustent pour se conformer aux normes réglementaires affectant ainsi leur posture de risque, leur profitabilité et la solidité du système financier qu’elles constituent. En date du 11 janvier 2016, les travaux relatifs au premier volet tant sur le plan empirique et théorique avancent bien.

10 avril 2015

Conférence «Systemic Risk versus Financial Regulation: Is more Better?»

À l’initiative du gestionnaire du Fonds Conrad-Leblanc (FCL), le professeur Van Son Lai, FSA ULaval avait le plaisir d’accueillir le 10 avril dernier Dr Paul H. Kupiec, Resident Scholar à l’American Enterprise Institute (AEI) de Washington D.C. aux États-Unis. On compte presque 90 personnes à ce séminaire du FCL.

Outre la communauté FSA ULaval, on y retrouve des participants du ministère des Finances du Québec, de l’Autorité des marchés financiers, de la Régie des rentes du Québec, de Revenu Québec, du Cercle de la finance internationale de Montréal, de l’Industrielle Alliance, de State Street Ltée et d’Agri-Marché.

Dans un contexte de postcrise financière, Dr Kupiec est venu discuter des récents changements dans le secteur financier, de la supervision et de la réglementation, plus particulièrement du contrôle étendu qu’exerce le gouvernement sur la gestion des grandes institutions financières versus les perspectives de croissance économique.

Au dire du Dr Kupiec, dans le cadre de la refonte de la réglementation financière mondiale, les gouvernements et les régulateurs n’ont jamais été tenu de définir clairement les concepts de la «stabilité financière» ou de «risque systémique». Ceci a créé une ambiguïté qui a facilité l’imposition d’innombrables nouveaux règlements ne tenant pas compte des coûts en termes de perte de croissance économique, ou encore, de la nécessité de démontrer clairement les avantages de la réglementation supplémentaire.

Ce séminaire du Fonds Conrad-Leblanc a été rendu possible grâce à de nombreux partenaires : le Département de finance, assurance et immobilier, la Chaire iA Groupe financier en assurance et services financiers, la Chaire IG Gestion de patrimoine en planification financière, la Chaire RBC en innovations financières, le LABIFUL et les salles des marchés Carmand-Normand et Jean-Turmel.

4 avril 2014

L’économiste sénior du FMI rencontre les régulateurs, les professeurs et les étudiants en finance lors d’un séminaire du Fonds Conrad-Leblanc

Le 4 avril 2014, le Fonds Conrad-Leblanc recevait à FSA ULaval M. Jorge Chan-Lau, Ph. D. (Columbia), économiste sénior du Fonds Monétaire International. Sa conférence « From Measuring and Understanding Systemic Risk to the New Financial Stability Agenda » a attiré plus de 90 personnes. En plus de la communauté FSA ULaval, on trouve des participants de l’Industrielle Alliance, l’Autorité des marchés financiers, l’Institut de finance mathématique de Montréal (IFM2), la Direction de l’actuariat et de l’expertise en placements de la Commission administrative des régimes de retraite et d’assurances et d’Agri-Marché.

S’inspirant de la crise financière de 2007-2008, M. Chan-Lau croit que l’importance n’est plus à la gestion des risques et à la réglementation financière mais plutôt à la mesure et à la compréhension des risques venant des interactions complexes entre les institutions financières et les marchés. Sa conférence présentait plusieurs méthodes et outils pratiques de mesure et traitait des initiatives réglementaires visant à réduire les risques et à sauvegarder le système financier.

M. Chan-Lau est un expert dans l’analyse quantitative du risque, dans les liens macrofinanciers et dans les marches émergents. Il a publié en 2013 aux éditions Risk Books le livre «Systemic Risk Assessment and Oversight».

14 mars 2014

Conférences sur la gestion des risques des régimes de retraite et sur l’assurance hypothécaire

Le 14 mars dernier, à l’invitation du professeur Van Son Lai, gestionnaire du Fonds Conrad-Leblanc, FSA ULaval recevait Mme Mary Hardy, professeure en gestion des risques de l’Université de Waterloo, et M. Phelim Boyle, professeur en finance à la School of Business and Economics de l’Université Wilfrid-Laurier, également à Waterloo, en Ontario. Plus de 80 personnes étaient venues entendre ces deux sommités dans leur domaine. Parmi eux, 25 actuaires, plusieurs gens d’affaires (AMF, Desjardins, Industrielle Alliance, Agri-Marché, KPMG, Deloitte, SSQ, StatLog, etc.), professeurs et étudiants de FSA ULaval, de l’École d’actuariat et du Département d’économique ont participé aux discussions et partagé leurs réflexions.

Fellow de la Society of Actuaries et de l’Institute of Actuaries, et Chartered Enterprise Risk Analyst, Mme Hardy présentait de façon vulgarisée quelques résultats de recherche sur les risques et les avantages de trois modèles hybrides de fonds de retraite, le Cash Balance, le Floor Offset et le Target Benefit. Le but de la présentation était d’évaluer les risques potentiels de chacun et la façon de gérer ces risques afin de réduire les problèmes.

La conférence de M. Phelim Boyle portait, quant à elle, sur les modèles d’assurance hypothécaire. Fellow de l’Institute of Actuaries et du Canadian Institute of Actuaries, récipiendaire du 2005 Sungard/IAFE Financial Engineer of the Year Award et de la Centennial Gold Medal de l’International Actuarial Association, M. Boyle a abordé l’assurance hypothécaire, la structure de marché, les modèles de contrat, les risques moraux et la gestion des risques, tout en rappelant l’importance d’une gestion prudente des risques et des leçons de la récente crise.

Cette journée a été rendue possible grâce à de nombreux partenaires: le Département de finance, assurance et immobilier, la Chaire iA Groupe financier en assurance et services financiers, la Chaire IG Gestion de patrimoine en planification financière, la Chaire RBC en innovations financières, l’École d’actuariat, le LABIFUL et les salles des marchés Carmand-Normand et Jean-Turmel.

5 avril 2013

Implications and Opportunities Presented by the Securitization of Catastrophe (Re)insurance

Le 5 avril 2013, M. Morton N. Lane, Ph. D., président de Lane Financial LLC et directeur du programme de M. Sc. en ingénierie financière de l’Université de l’Illinois, a tenu un séminaire sur les implications et opportunités qui s’ouvrent depuis la titrisation de la réassurance des pertes en cas de catastrophes.

Invité à FSA ULaval par le professeur Van Son Lai, gestionnaire du Fonds Conrad-Leblanc et codirecteur du Laboratoire d’ingénierie financière de l’Université Laval (LABIFUL), M. Lane s’est adressé à une soixantaine de participants provenant de divers milieux de la finance et de l’assurance (AMF, Desjardins, Industrielle Alliance, Agri-Marché, KPMG, Deloitte, SSQ, StatLog, etc.) ainsi qu’aux professeurs de l’Université Laval et aux étudiants de FSA ULaval, de l’École d’actuariat et du Département d’économique.

La présentation de M. Lane traitait des tendances modernes et des enjeux cruciaux communs au monde de l’assurance des risques liés aux catastrophes et à la titrisation dans les marchés des capitaux.

Merci au Département de finance, assurance et immobilier, aux salles des marchés Carmand-Normand et Jean-Turmel et au LABIFUL pour leur contribution à la tenue de cet événement.

19 avril 2012

M. Kenneth A. Froot : Catastrophes and the Agency Limits of Diversification

M. Kenneth A. Froot, professeur à la Harvard Business School, a présenté une conférence le jeudi 19 avril dans le cadre des séminaires du Fonds Conrad-Leblanc.

Conférencier de renommée internationale, le professeur Froot, coauteur du célèbre modèle Froot, Scharfstein et Stein (1993), est également le fondateur de FDO Partners et Founding Partner de State Street Associates.

Un groupe de 70 personnes, composé de professeurs, d’étudiants et de gens d’affaires de la région de Québec (Desjardins, Groupe Investors, CIBC Wood Gundy, Banque Nationale, Industrielle Alliance, La Capitale, Autorité des marchés financiers, Agri-Marché, Investissement Québec, Commission de la santé et de la sécurité du travail) était rassemblé pour l’événement.

La conférence, intitulée Catastrophes and the Agency Limits of Diversification, traitait des enjeux liés à la diversification, aux problèmes d’agence et à la gestion du risque associé aux catastrophes naturelles auxquels doivent faire face l’industrie de l’assurance et des placements.

1er avril 2011

Séminaires de Cummins et Weiss

Invités par le professeur Van Son Lai, gestionnaire du Fonds Conrad-Leblanc et codirecteur du Laboratoire d’ingénierie financière de l’Université Laval (LABIFUL), J. David Cummins, Ph. D. (University of Pennsylvania) et Mary A. Weiss, Ph. D. (Wharton School, University of Pennsylvania), ont présenté le 1er avril 2011 deux séminaires traitant de différents aspects liés aux domaines de l’assurance et de la gestion des risques.

Plus d’une soixantaine de participants provenant des milieux de l’assurance, de la gestion des risques et de la réglementation financière sont venus assister à la présentation des deux conférenciers de renommée internationale.